关键词 |

出口返厂退运手续,国内工厂买单出口货物退运,出口退运,国内出口货物退运 |

面向地区 |

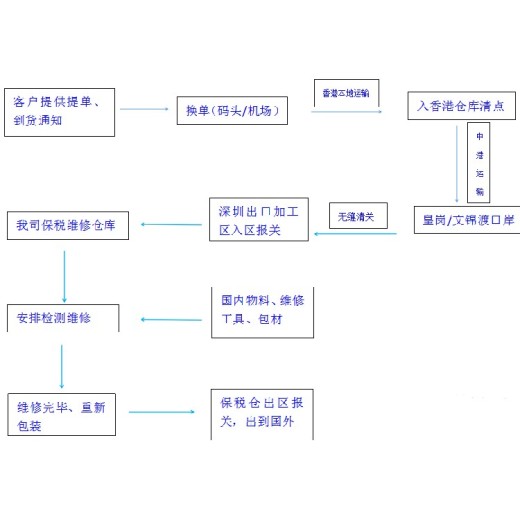

退运需要注意哪些事项呢?

1、退运产品新旧都可以,但是一定要确定新旧的程度,新有多新,旧是有多旧的。

当然如果实在太旧的,很容易被当成洋垃圾被扣货的,所以这个风险是一定要提前注意的。

2、确认到每个产品是否都有立完整的包装。比如包装的完整程度。

3、退运货物是因为产品质量本身问题,不能是以翻新为目的,不改变产品本身的性质相关。

4、货物外包装上面相关唛头型号显示与实际包装内产品应是相符的。

5、维修更换的零部件不能再带进国内,需作拉圾处理或出香港。

外贸企业出口货物,未申报出口退税,发生退运办理的手续

问:外贸企业出口货物,未申报出口退税,但会计业务已作出口,现发生退运,该如何处理?

答:外贸企业已作出口免税申报,而未作退税申报的出口销售收入发生退运,申请出具《出口商品退运已补税证明》时应提供以下资料:

1、由“出口退税申报系统”生成的《退运证明申请表》及电子数据;

2、企业自填《出口商品退运已补税证明》;

3、《出口货物报关单(出口退税联)》原件及复印件;

4、《出口收汇核销单》原件及复印件;

5、《出口货物外销fp》原件及复印件。以上复印件应注明“此件与原件相符”并加盖企业公章。

当外贸企业办理未退税的出口货物退运时,不用补税;若办理已办退税的出口货物退运则要先补税。

退运报关都需要哪些资料:

1、常规资料(购买合同、装箱单、商业发票、提单等出口单证资料)

2、企业退运申请报告(也可以有我司代理)

3、与外商之间的退运协议

4、外商的质量不合格说明 要翻译成中文加盖公章+原件英文加盖公章

5、外管局出具的相关未结汇证明

6、退税局出具的相关未退税或退税已补税证明